Dark Patterns: Qué Son y Por Qué Evitarlos

Imaginemos que una persona descarga una app para administrar su dinero. Todo parece sencillo al principio: diseño atractivo, colores equilibrados, botones claros. Sin embargo, al momento de querer cerrar la cuenta, la opción está escondida en un menú poco visible, con pasos innecesarios que complican el proceso.

Esto es un ejemplo típico de lo que se conoce como Dark Pattern.

Los Dark Patterns son prácticas de diseño que manipulan la interacción del usuario con una aplicación o página web para llevarlo a realizar acciones que no tomaría de forma voluntaria.

Qué son los Dark Patterns

El concepto fue acuñado por Harry Brignull en 2010 para describir patrones de diseño engañosos. No se trata de errores o descuidos, sino de decisiones intencionales que favorecen los intereses de la empresa por encima de los del usuario.

En el contexto de una fintech, un dark pattern puede ir desde ocultar información sobre comisiones hasta dificultar la cancelación de un servicio o el acceso a datos importantes.

Tipos de Dark Patterns más comunes en fintech

| Tipo | Cómo se presenta en fintech |

|---|---|

| Roach Motel | Fácil registrarse, complicado darse de baja. Ejemplo: una app de pagos que exige varios correos y semanas de espera para cerrar la cuenta. |

| Hidden Costs | Comisiones que solo aparecen en el último paso de la transacción. |

| Forced Continuity | Periodo de prueba gratuito que solicita tarjeta y renueva automáticamente sin recordatorio previo. |

| Confirmshaming | Mensajes que generan culpa por cancelar: "Cerrar tu cuenta podría afectar tu salud financiera". |

| Disguised Ads | Anuncios presentados como contenido informativo o recomendaciones personalizadas. |

| Bait and Switch | Prometer un beneficio (ej. transferencias sin costo) y modificar las condiciones tras el registro. |

Por qué evitarlos

En fintech, la confianza es el activo más importante. Implementar dark patterns puede derivar en:

- Pérdida de usuarios: la sensación de engaño provoca abandono.

- Daño reputacional: una mala experiencia puede viralizarse rápidamente en redes.

- Problemas legales: en varios países, estos patrones están siendo regulados.

- Impacto en métricas clave: aunque algunos usuarios permanezcan más tiempo, la satisfacción y la lealtad se reducen drásticamente.

Casos reales en fintech y otros

Brigit

En noviembre de 2023, la FTC afirmó que la fintech Brigit ocultaba tarifas por adelantos de efectivo, lo que constituyó un patrón manipulativo. La disputa culminó en un acuerdo por USD 18 millones

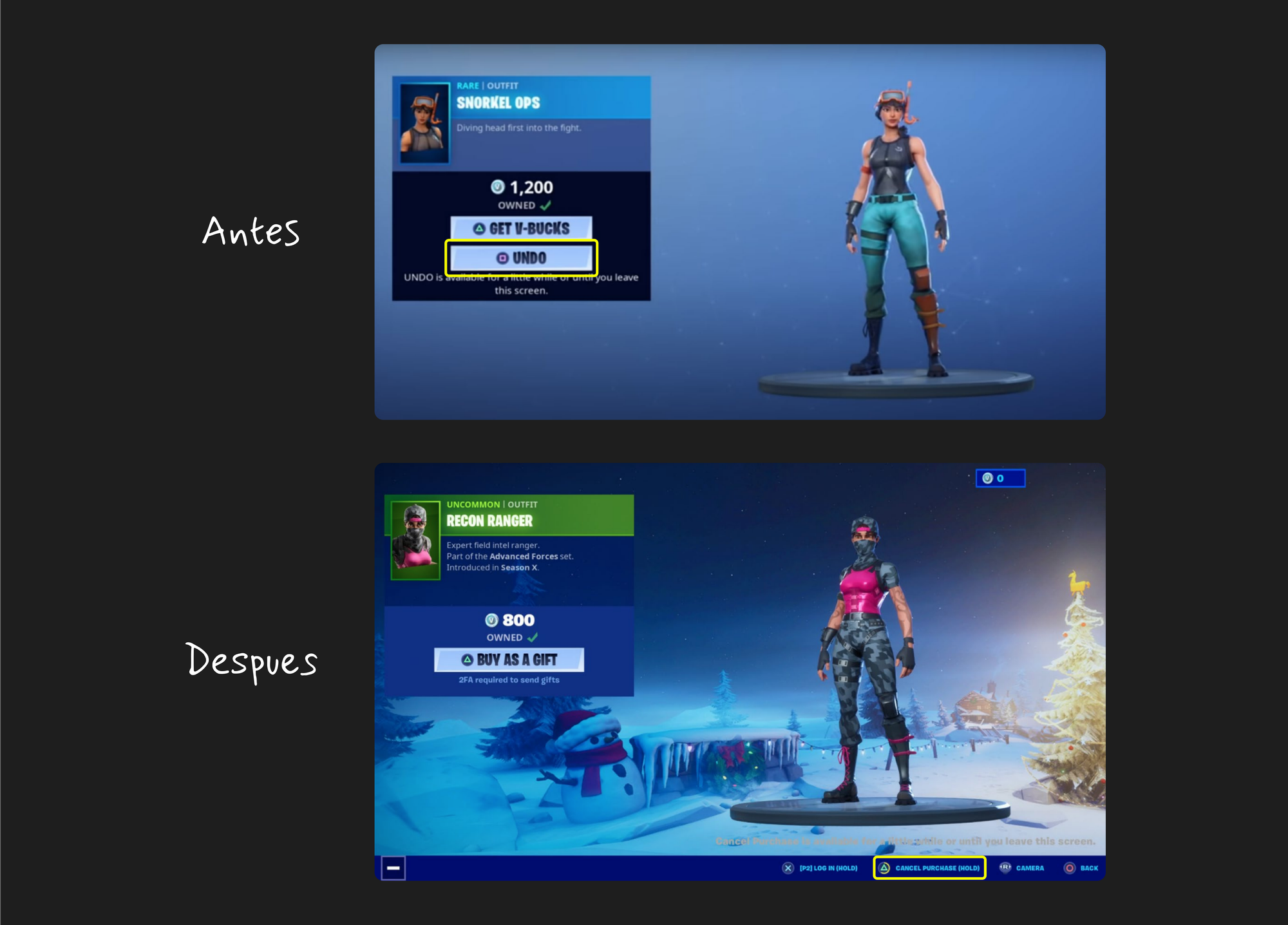

Epic Games

En marzo de 2023, la Comisión Federal de Comercio de Estados Unidos multó al desarrollador de Fortnite, Epic Games, con 245 millones de dólares por el uso de “dark patterns” para engañar a los usuarios y hacer que realizaran compras dentro del juego que no deseaban.

Buenas prácticas para un diseño ético

Un producto financiero no necesita recurrir a tácticas engañosas para ser rentable. Algunas recomendaciones clave:

- Claridad y transparencia: mostrar tarifas, tiempos y condiciones antes de confirmar cualquier operación.

- Facilidad para cancelar o modificar servicios: que el proceso sea tan simple como activarlo.

- Lenguaje claro y directo: evitar términos ambiguos o técnicos sin explicación.

- Opciones visibles y neutrales: no ocultar botones ni manipular su apariencia para condicionar la decisión.

Diseño ético como ventaja competitiva

En un mercado con tantas opciones, ofrecer una experiencia libre de manipulaciones puede ser un diferenciador importante.

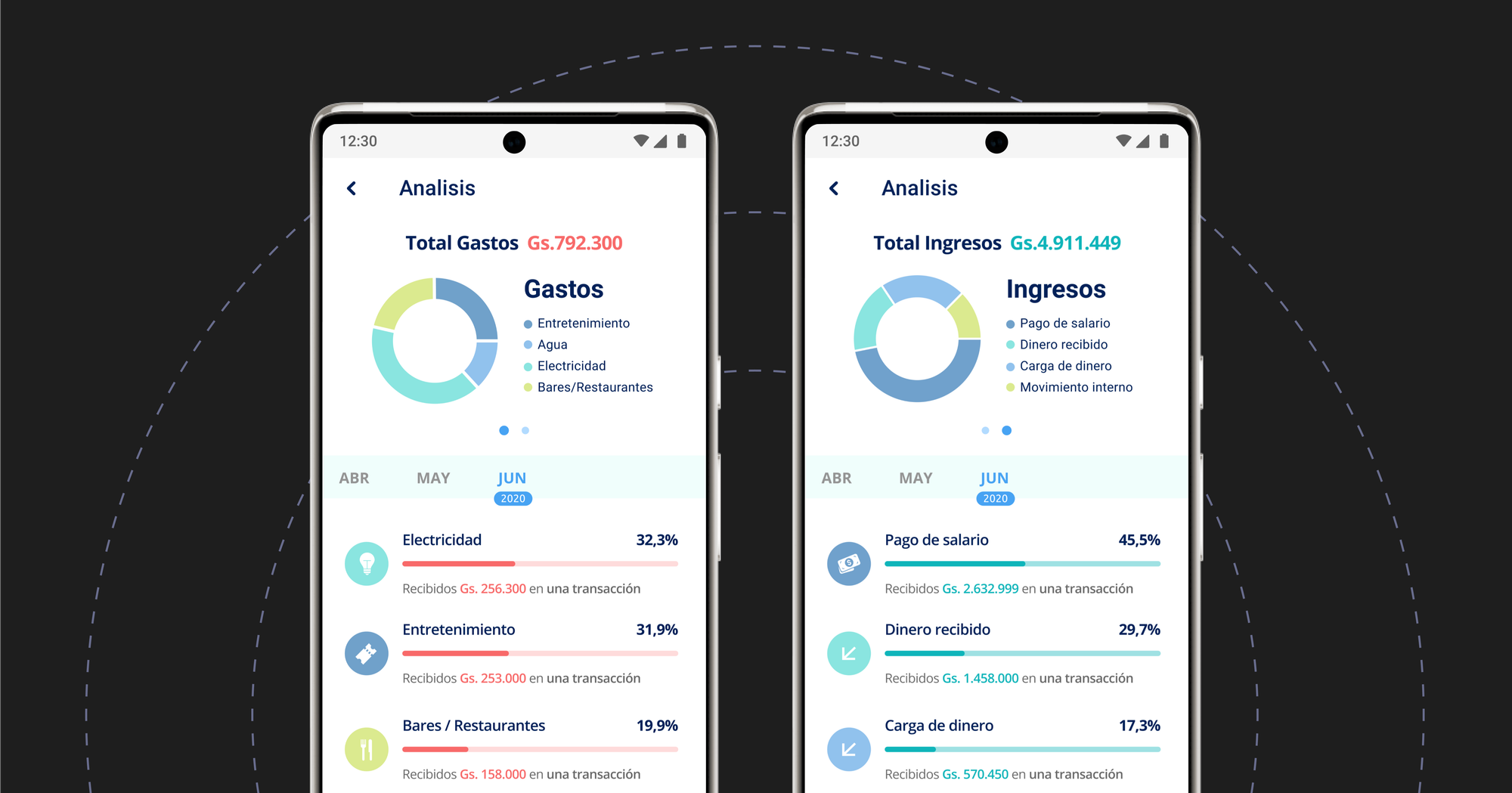

Finhealth, por ejemplo, presenta al final de cada mes un resumen de gastos que no solo muestra datos numéricos, sino que contextualiza los hitos y advierte de posibles riesgos financieros de forma clara, sin omitir información relevante. Este tipo de comunicación fortalece la relación entre usuario y plataforma.

Conclusión

Los Dark Patterns pueden ofrecer resultados inmediatos, pero a largo plazo deterioran la confianza, reducen la lealtad del cliente y pueden generar sanciones.

En el sector financiero, la transparencia y el respeto por el usuario no son opcionales: forman parte de la propuesta de valor.

Antes de implementar un flujo o funcionalidad, conviene hacer una simple reflexión:

¿Esta decisión aporta valor al usuario o solo beneficia a la empresa?